Pourquoi de moins en moins de Français ont un crédit immobilier ? |

|

Sur le terrain, les courtiers en prêt immobilier le constatent depuis plusieurs mois : les dossiers sont là… mais ils n’aboutissent pas toujours.

Après plusieurs années de durcissement, de moins en moins de Français détiennent un crédit immobilier, selon l’Observatoire des crédits aux ménages. Entre contexte économique incertain, recul de la primo-accession et conditions de financement plus exigeantes, une partie des acheteurs reste aujourd’hui à la porte du crédit.

Décryptage d’un marché que les courtiers voient évoluer au quotidien.

|

|

Un accès à la propriété qui ralentit

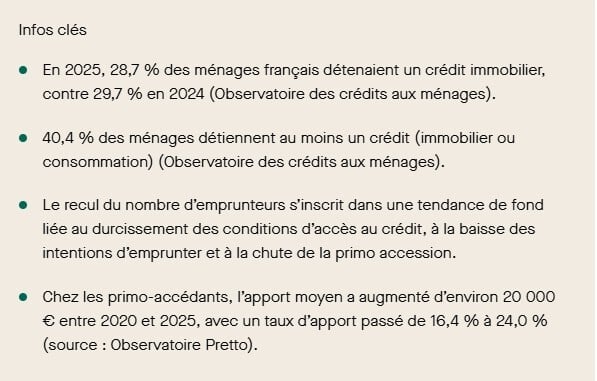

Côté courtiers, le constat est clair : les Français sont aujourd’hui un peu moins nombreux à concrétiser leur projet immobilier par un financement. En 2025, 28,7 % des ménages détenaient un crédit immobilier, soit un point de moins qu’un an plus tôt. Cela représente 6,9 millions de ménages. Un niveau encore élevé, mais en recul progressif. Dans les échanges avec leurs clients, les courtiers observent un même phénomène : les projets existent toujours, mais ils sont plus souvent reportés, recalibrés ou parfois abandonnés. Le contexte économique pousse à la prudence. Résultat : la progression de l’accession à la propriété ralentit, en particulier chez les jeunes générations, plus sensibles aux conditions d’emprunt.

Des conditions d’accès plus contraignantes

Si moins de dossiers aboutissent, ce n’est pas un hasard. Les courtiers font face à des critères d’octroi plus exigeants qu’il y a quelques années. La remontée des taux entre 2022 et 2024 a mécaniquement réduit la capacité d’emprunt. À cela s’ajoute un cadre plus strict, avec notamment un taux d’endettement limité à 35 %. À ces contraintes s’ajoutent des facteurs structurels bien identifiés par les professionnels :

Concrètement, les courtiers accompagnent aujourd’hui des clients qui doivent présenter des dossiers plus solides, avec davantage d’épargne et une capacité de financement plus robuste qu’auparavant.

L’apport personnel, devenu incontournable

S’il y a un élément que les courtiers scrutent en priorité aujourd’hui, c’est l’apport. Au fil des années, ils ont vu son poids augmenter dans les dossiers. Entre 2020 et 2025, l’apport moyen des primo-accédants a progressé d’environ 20 000 €, passant de 16,4 % à 24,0 %. Dans la pratique, cela change la donne : certains profils, pourtant solvables sur le papier, se retrouvent exclus faute d’épargne suffisante. Pour autant, quelques signaux d’assouplissement apparaissent. En 2026, les courtiers observent que certaines banques commencent à se montrer légèrement plus flexibles, ce qui pourrait progressivement redonner de l’air à certains dossiers.

Un marché en phase d’ajustement

Pour les courtiers, cette baisse du nombre d’emprunteurs ne traduit pas un désintérêt pour l’immobilier. Elle correspond davantage à une phase d’ajustement du marché du crédit après plusieurs années de tensions : hausse rapide des taux, durcissement des critères, et ralentissement de la production. Depuis несколько mois, ils constatent toutefois un changement de dynamique : les banques cherchent à relancer le crédit et la concurrence entre établissements revient progressivement. Cela se traduit par des conditions un peu plus favorables, notamment pour les profils les plus solides et les primo-accédants. Pour les ménages qui avaient mis leur projet en pause, les courtiers redeviennent alors des interlocuteurs clés pour optimiser leur dossier et retrouver des marges de manœuvre.

Une tendance à nuancer

Moins de Français ont aujourd’hui un crédit immobilier, mais la lecture doit être nuancée. Les courtiers le constatent : cette évolution s’explique autant par le recul de la primo-accession que par un effet mécanique — entre les ménages qui terminent de rembourser leur crédit et ceux qui peinent à entrer sur le marché. Dans un contexte de stabilisation des taux, les opportunités existent à nouveau, mais elles nécessitent plus que jamais une préparation rigoureuse. Plus que jamais, le rôle du courtier est d’accompagner, d’optimiser et de sécuriser les projets dans un environnement qui reste exigeant.

|

|

|